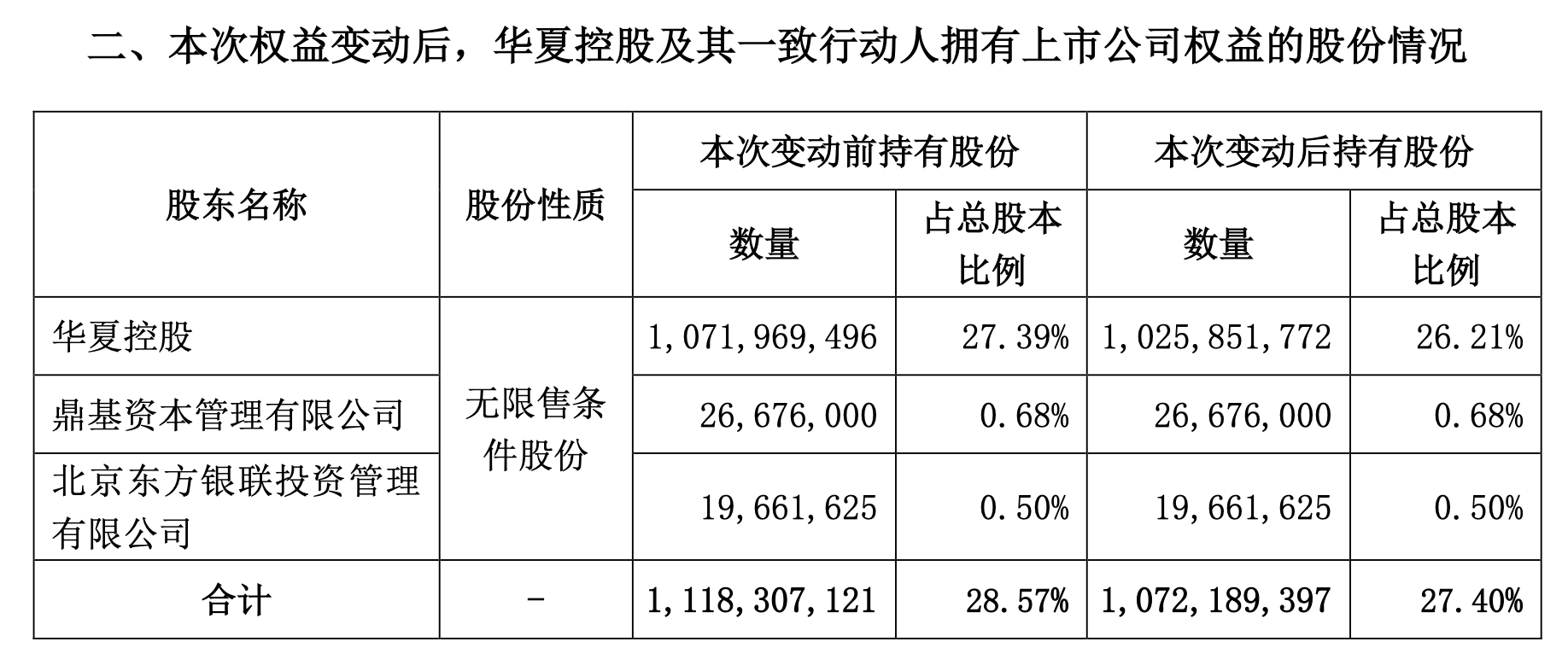

长期股权投资中因其他投资方对子公司增资导致自身持股比例下降,由成

1、计算增资前后享有的被投资方可辨认净资产份额的差额实际控股人持股比例减少,计入资本公积——其他资本公积。

(图片来源网络,侵删)

2、在个别财务报表中实际控股人持股比例减少,应当对该项长期股权投资从成本法转为权益法核算。

3、长期股权投资的核算由成本法转为权益法时实际控股人持股比例减少,应区别形成该转换的不同情况进行处理。

持股5%以上股东公告减持、到期了没减一股、可以吗?

减持,是股市与期货市场专用术语,减少持有股票或期货指标的数量。非流通股可以流通后,他们就会抛出来套现,叫减持。一般来说,大股东减持股票对二级市场的股价是利空,但也不一定都会导致减持公告第二天股价一定会跌。

也可以通过协议转让及法律、法规允许的其他方式减持股份。因司法强制执行、执行股权质押协议、赠与、可交换债换股、股票权益互换等减持股份的,应当按照本规定办理。

持股5%以上的股东一般要求两年以上才能减持。持股5%以上的股东通过证交所集中竞价交易减持股份,需提前15个交易日披露减持计划。

暂无评论

发表评论