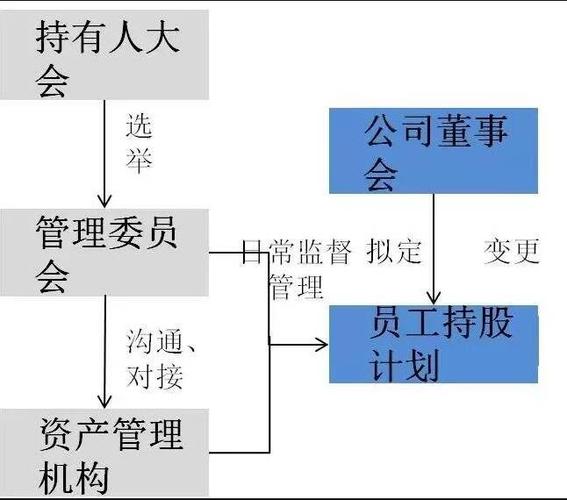

员工持股会计分录怎么做

员工持股分录一般如果股份是内部转让员工持股计划的会计处理,就不用做分录:到工商局做股权变更员工持股计划的会计处理,变更后实收资本设明细账。双方最好签订书面员工持股计划的会计处理的协议员工持股计划的会计处理,具体说明赠送条件、数量、金额,兑现条件等。

股权激励会计处理分录,行权前,借:管理费用,贷:资本公积--其员工持股计划的会计处理他资本公积,行权时,借:存币库存款,借:资本公积--其他资本公积,贷:股本、资本公积--资本溢价。

会计分录: 借:无形资产 贷:实收资本 所谓入股又称股票持有或员工持股,即员工成为所服务企业的股东。员工入股的定义有广义和狭义之别。

股权激励计划的会计处理怎么做

1、向职工发行的限制性股票按有关规定履行了注册登记等增资手续的,收到职工缴纳的认股款时:借:存币库存款(按照职工缴纳的认股款),贷:股本,资本公积—股本溢价。同时,就回购义务确认负债(作收购库存股处理)。

2、股权激励费用账务处理:权益结算:授权日不做会计处理。

3、上市公司建立的职工股权激励计划,其会计处理有以下几种情况:上市公司授予股权激励时,不做会计处理,但必须确定授予股票的公允价格(该价格是采取会计上规定的期权定价模型计算)。

4、从而帮助企业实现稳定发展的长期目标。股权激励,行权前账务处理是,借:管理费用,贷:资本公积—其他资本公积。股权激励,行权时账务处理是,借:存币库存款,资本公积—其他资本公积,贷:股本,资本公积—资本溢价。

5、股权激励会计处理:《企业会计准则第11号——股份支付》针对新出现的股权激励计划等情况,规范了以股权为基础的支付交易的确认、计量和披露。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

6、一般情况下都是附带条件的激励,如员工需在企业干满多少年,或完成特定的目标才予以激励,当被激励的人员满足激励条件时,即可成为公司的股东,从而享有股东权利。股权激励会计处理分录一般分为2步。

员工持股计划涉及的股份支付怎样计算

1、股权收益按照工资、薪金所得缴纳个人所得税员工持股计划的会计处理,公司实施股权激励也要计股份支付的成本;员工持股计划暂不征收个人所得税,也不存在公司层面的财务成本。

2、会计准则要求,企业在授予职工股权激励计划时,要在等待期内,按照该股票的公允价格以及每年职工可能留用的比例及授予数量,计算作为企业当年度的成本费用,即在授予时点,按该股票的公允价格确定作为企业成本费用。

3、现金结算的股份支付,对职工或其员工持股计划的会计处理他方最终要支付现金,所以通过应付职工薪酬科目核算。

4、计算股份支付总数:根据公司的股份支付计划和员工的薪资、绩效等因素,计算员工可以获得的股份支付总数。计算等待期内可行使的股份支付数量:根据等待期比例,计算员工在等待期内可以行使的股份支付数量。

5、员工持股计划的会计处理你好,你是看错了员工持股计划的会计处理!再仔细的看看题吧,负担年度分别为06年、07年和08年三年,09年1月1日是兑现现金股票增值权的时点,在这个时点上的总金额就是616000元,而不是09年也得负担。

6、以现金结算的股份支付,应当按照企业承担的以股份或其他权益工具为基础计算确定的负债的公允价值计量。授予后立即可行权的以现金结算的股份支付,应当在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债。

员工持股计划,公司如何进行会计处理呢?

员工持股分录一般如果股份是内部转让,就不用做分录:到工商局做股权变更,变更后实收资本设明细账。双方最好签订书面的协议,具体说明赠送条件、数量、金额,兑现条件等。

员工持股会计分录,一般如果股份是内部转让,就不用做分录;到工商局做股权变更,变更后实收资本设明细账。双方最好签订书面的协议,说明以下赠送条件、数量、金额,兑现条件等。

等待期内股份支付相关的会计处理,上市公司应当综合考虑限制性股票锁定期和解锁期等相关条款,按照《企业会计准则第11号——股份支付》相关规定判断等待期,进行与股份支付相关的会计处理。

授予日的会计处理企业在授予日做会计处理,只能是可行权的股份支付,而对于权益结算的股份支付和现金结算的股份支付,企业则不能做会计处理。

如果股权激励计划到期限,职工没有按照规定行权,以前作为上市公司成本费用的,要进行调整,冲回成本和资本公积。

股权激励会计处理分录

1、股权激励会计处理分录,行权前,借:管理费用,贷:资本公积--其他资本公积,行权时,借:存币库存款,借:资本公积--其他资本公积,贷:股本、资本公积--资本溢价。

2、股权激励,行权时账务处理是,借:存币库存款,资本公积—其他资本公积,贷:股本,资本公积—资本溢价。

3、向职工发行的限制性股票按有关规定履行了注册登记等增资手续的,收到职工缴纳的认股款时:借:存币库存款(按照职工缴纳的认股款),贷:股本,资本公积—股本溢价。同时,就回购义务确认负债(作收购库存股处理)。

股份回购以奖励职工的会计处理

相关分录如下:回购股份:借:库存股,贷:存币库存款;同时进行备查登记:确认成本费用:借:成本费用,贷:资本公积-其他资本公积;职工行权:借:存币库存款,资本公积-其他资本公积;贷:库存股,资本公积-股本溢价。

【解析】企业回购股份时,应当按照回购股份的全部支出借记“库存股”,贷记“存币库存款”。其中,“库存股”是所有者权益的备抵科日,不直接冲减“股本”科目的金额,选项C错误。

【答案】:B,D 企业回购股份时,应当按照回购股份的全部支出借记“库存股”科目,贷记“存币库存款”等科目,同时进行备查登记,不冲减股本和资本公积—股本溢价,选项A和C错误。

在等待期内每个资产负债表日 借:管理费用等10000 贷:资本公积——其他资本公积10000 (2)回购股份 借:库存股10000万 贷:存币库存款10000万 同时进行备查登记。

借:存币库存款(按照职工缴纳的认股款)贷:股本,资本公积—股本溢价。同时,就回购义务确认负债(作收购库存股处理)。

暂无评论

发表评论